Кейінгі жылдары Алматы қаласының аумағында жер сілкінісі жиіледі. Мысалы, өткен жылы MPV магнитудасы 6,1-ге жететін жер сілікінісі кезінде көптеген алматылық үйін тастап, көшеге шығуға тура келді. Қазір де қала маңында 2-3 балдық жер сілкінісі толастамай тұр. Дүниежүзілік банк алдағы жылдары жер сілкінісі жиілейді дейді. Кәсіпкерлер бизнес нысанның қауіпсіздігі үшін, ал тұрғындар тұрғын үйге келетін шығынды ойлап алаңдайды. Осыған орай «міндетті сақтандыру қашан енгізіледі?», «сақтандырудың қандай үлгісі тиімді?» деген сауалдар жиі қойылады. Біз Алматы облысының сейсмологиялық ахуалы мен болжамды сақтандыру жүйесін сараптап, мәселенің шешімін ұсынуға талпындық.

300 млрд теңге – Үкімет шығыны

Бауыржан Алин – ақтөбелік кәсіпкер. Қала маңындағы демалыс кешеніне иелік етеді. Өткен жылғы су тасқыны кезінде кәсіпкерлік нысанын су басып, ісі тұралап қалды. Қатердің беті қайтқан шақта жарамсыз мүлік, зақымдалған қабырға, қираған еденді қалпына келтіру жолын ойлап біраз сабылды. Табиғи апатқа арналған сақтандыру полисі жоқ, саладағы компаниялармен келісім жасаудан бейхабар. Сондықтан шығынды мемлекет өтеуін сұрап, ресми органдарға жүгінді.

– Демалыс кешенін құру қомақты қаржыны қажет ететіні түсінікті. 25 жылға жуық кәсіп жүргізіп, ірі демалыс орнына айналғанша миллиондаған теңге жұмсадық. Қарғын су қармағанда еңбек еш кетті. Кешеннің жертөлесі мен 1-қабатын су басты, мүлік жарамай қалды. Ауладағы тас төсеуішке дейін жарамсыз күйге түсті. Бастапқыда өз бетімізше әрекет етіп, есік-терезені қымтағанмен, нәтиже болмады. Апаттан кейін көмексіз қалпына келтіре алмайтынымды түсіндім.

Бейбіт күнде болашақты ойлай бермейміз ғой, алдын ала сақтандыру компанияларына жүгінуді қарастырмаған едім. Амалсыз әкімдікке хабарласып, жәрдем сұрадым. Арнайы комиссия мен бағалау компаниясы шығынды есептеді. Содан соң облыстық кәсіпкерлік бөліміне тиісті құжаттарды тапсырып, өтемақыны 2 айға жуық күттім. 28,8 млн теңге өтемақы алдым. Қаржыға жөндеу жұмысын жүргізіп, кешенді қалпына келтіруге мүмкіндік туды, – деді Б.Алин.

Қазақстанның табиғи апат кезіндегі өтемақы төлеу бойынша алғашқы ауқымды тәжірибесі – көктемгі су тасқыны. Дәл осы оқиға төтенше жағдайға дайындық деңгейін, әсіресе елде зардап шеккендерге өтемақы төлеудің балама жолы қарастырылмағанын көрсетті. Шығынның барлығын дерлік мемлекет өз мойнына алғанын байқадық. Мысалы, су тасқынынан зардап шеккендерді баспанамен қамту үшін 6 мыңға жуық тұрғын үй сатып алынып, үйлерді жөндеуге 54,7 млрд теңге бөлінді. Қысқа мерзімде 2 680 жеке тұрғын үй салынды.

Кәсіпкерлік сектор да өтемақыны биліктен алды. Үкімет ШОБ субъектілеріне келтірілген залалды өтеу үшін 12,1 млрд теңге бөлсе, «Демеу» корпоративтік қоры Атырау, Батыс Қазақстан және Солтүстік Қазақстан облыстарына 2,5 млрд теңге аударды. Жақында Премьер-министрдің орынбасары Қанат Бозымбаев тасқынның зардабын 300 млрд теңгеге бағаланғанын жеткізді, инфрақұрылым толық жөнделген шақта көрсеткіш көтерілуі мүмкін екенін жасырмады. Бұл – биліктің сақтандыру жүйесіне бей-жай қарағанының көрінісі.

Төтенше жағдайдан кейін қаржылай көмек көрсету биліктің тікелей жауапкершілігі болғанымен, экономикалық тұрғыда әрі әлемдік тәжірибеде тиімсіз қадам саналады. Сарапшылар табиғи апат кезіндегі шығынды сақтандыру компаниялары арқылы жабу керек деп санайды.

Қазір Қазақстанда сақтандыру мәдениеті әлі де қалыптаспаған, табиғи апатқа арналған міндетті сақтандыру жүйесі де жоқ. Жауапты министрліктердің табиғи апаттарға арналған сақтандыру моделін ақылдасып жүргеніне оншақты жылдан асты. Тек өткен жылғы тасқыннан кейін әрі Алматыдағы жер сілкінісі жиілеуі салдарынан жақын арада жүйе жобасын аяқтамақшы. Ал оның қалай қалыптасатыны, нақты қандай алгоритм бойынша әзірленетіні белгісіз. Қаржы нарығын реттеу және дамыту агенттігі басқарма төрағасының орынбасары Мария Хаджиеваның айтуынша, апат қаупінен сақтандырудың тиімді үлгісін ойластыру кезек күттірмейді.

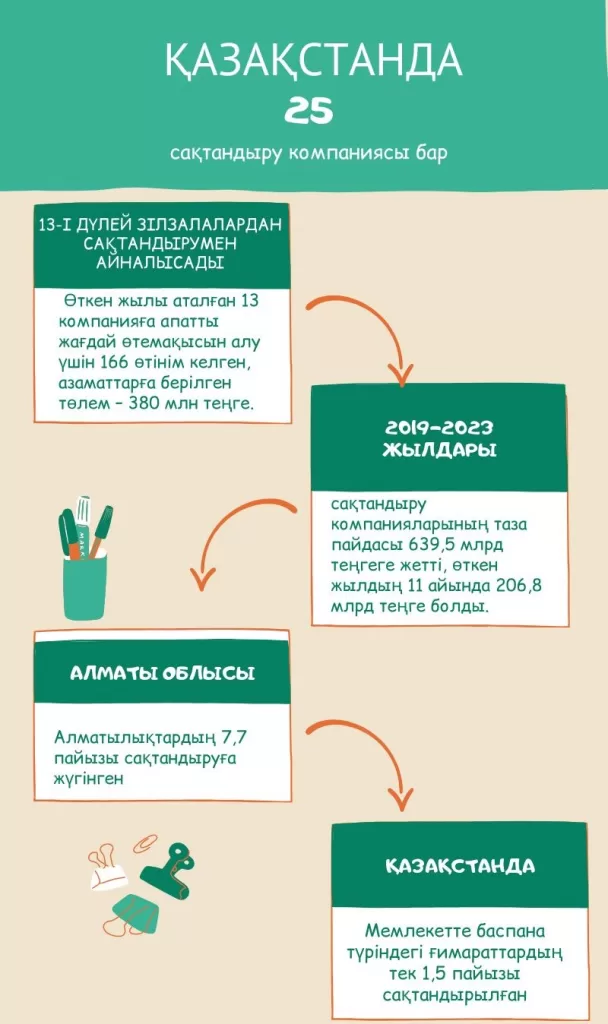

– Мемлекетте баспана түріндегі ғимараттардың тек 1,5 пайызы сақтандырылған. Апат қаупінен сақтандыру барысындағы жекеменшік сектордың үлесі дәл қазір мардымды емес. Жалпы, сақтандыру мәдениеті әлі де болса төмен. Төтенше жағдайларда халық тек мемлекеттің көмегіне жүгінеді. Бұл нарық заңымен алға жүруімізге кедергі, – деді сала маманы.

Алматы: кеңестік үйлер, таулы аймақ…

Ел аумағының 75 пайызында табиғи, техногенді сипаттағы қауіп жоғары. Шығыс Қазақстанда – 8, Батыс Қазақстанда – 7, оңтүстік өңірлерде 9 баллдық жер сілкінісі болуы ықтимал. Әсіресе Алматы қаласындағы оқтын-оқтын қайталанатын жер сілкінісі халықтың үрейін тудырып отыр. Тұрғындар ірі зілзала болса, тұрғын үй мен ғимараттар құлауы мүмкін деп алаңдайды.

Сейсмолог Әлқуат Нұрмағамбетовпен байланысқа шығып, Алматы қаласының жер бедері, табиғи зілзала қаупі туралы пікірін білдік. Айтуынша, қауіп те, бақылау да бұрыннан бар. Ең үлкен кешенді тексеріс 2005-2006 жылдары басталған екен.

«Үкімет тапсырмасы бойынша арнайы топ құрылып, бір жылға жуық жан-жақты зерттеу жүргізді. 2007 жылы «Детальное сейсмическое районирование территории вдоль трассы Алматы-Капчагай» деген атаумен арнайы есеп дайындалды. Сол құжатта Алматы қаласы және шаһар шекарасынан солтүстікке қарай ені шамамен 5-6 шақырым жолақ бойымен Қапшағай су қоймасына дейінгі аралықта сейсмикалық қауіп анықталды. Зілзала аумағындағы ықтимал елді мекендер көрсетілді, – деп атап өтті маман.

Сарапшының сөзінше, қазіргі таңда мемлекетте сейсмологиялық ақпараттар болғанымен, құрылыс барысындағы нормалар әлі де осал. Жер сілкінісі қайталанса, нысандар шыдас бермеуі мүмкін. Оның үстіне зілзала қаупі бар аймақтардағы құрылыс сапасына сын көп.

– Арнайы сейсмологиялық карталарда (сейсмикалық аудандау картасы) ықтимал зілзала ошақтары орналасқан белдемдер (сейсмогендік белдемдер) көрсетіледі. Мұндай карталар республикалық және облыстық деңгейде жасалады. Алматы облысының және Алматы қаласының сейсмикалық аудандау карталары қазір қолданыста бар. Дегенмен, құрылыс нысанын сол сейсмогендік белдемнен қаншалық алыс салу жайлы арнайы норма жоқ.

Алматы қаласының сейсмикалық қарқыны жоғары. Кішігірім (әлсіз) жерасты дүмпулерін еске алмағанда, жыл басында екі рет болған 5 балдық жер сілкінісі осыған дәлел. Сондықтан құбылыстың себеп-салдарын жан-жақты зерттеу, алдын ала болжау және оның салдарын азайту бағытында ғылыми-практикалық ізденіс керек, – деп қорытындылады Әлқуат Нұрмағамбетов.

Кейінгі зерттеулерде Алматының жайы көңіл көншітпей тұр. 2017-2018 және 2023-2024 жылдары жүргізілген паспорттау жұмыстары кезінде 20 мың нысанның 26 пайызы жер сілкінісіне төзімсіз екенін көрсеткен. Алматы қаласы әкімдігі жариялаған шаһардың 2025 жылға дейін бес жылдық жоспарына көз жүгіртсек, күмән растала түседі.

– Қаланың сейсмикалық қауіпсіздік деңгейін бағалау үшін Сейсмологиялық бақылаулар мен зерттеулердің ұлттық ғылыми орталығы «Еуростандарт» негізінде сейсмикалық шағын аудандастыру картасын әзірледі. Оған сәйкес қала 9-10 балдық сейсмикалық аймақта орналасқан. Жер сілкінісіне төзімділік талаптарына сәйкес келмейтін нысандар мен ғимараттарды анықтау үшін 2017-2018 және 2023-2024 жылдары 20 мыңнан астам нысанға паспорттау жүргізілді. Олардың 26 пайызы сейсмикалық күшейтуді немесе бұзуды талап етеді, – делінген құжатта.

Алматының басты қаупі – кеңестік кезеңде салынған үйлер. Ақпаратта 2001 жылға дейін тұрғызылған ғимараттарға да тексеріс жасалғаны айтылған. Алматыдағы кеңестік дәуірде бой көтерген 10 мың тұрғын үйдің 6,8 мыңы (68 пайыз) талапқа сай емес, кез келген уақытта құлауы ықтимал. Мұны «ҚазҚСҒЗИ» АҚ өндіріс жөніндегі басқарушы директоры Ералы Шоқбаров та растап отыр.

– Кеңес кезіндегі үйдің бәрі бір типпен салынған. Тоғыз қабатты панель-қаңқалы үйлер. Панель-қаңқалы үйлердің бірінші қабатынан дүкен, дәмханалар ашып тастаған. Осының бәрі ғимарат құрылымының әлсіреуіне әкеледі. Жоба бойынша онда қабырға болған, оны алып тастаған. Бұл үйлер бойынша мәлімет жоқ. Сондықтан оларды паспорттау қажет, – деді маман.

Атап өткеніміздей, Алматы қаласының шағын аудандастыру картасы бар. Онда қаланың оңтүстік бөлігі – 10 балл, солтүстік бөлігі 9 балдық сілкініс тудыратын аумаққа жататыны айтылған. Өйткені, қаланың оңтүстігі таулы аймаққа тиесілі, жер сілкіністерінің ошағы да сонда жатыр. Сондықтан қауіпке әрі сақтандыруға әзір болу аса маңызды.

Сақтандыру үлесі 3,2 пайыздан аспайды

Қазақстандықтар сақтандыру қызметіне жүгінуге құлықсыз. Ақтөбелік кәсіпкер Бауыржан Алинмен әңгімелесу барысында саладағы ортақ олқылықты байқадық. Кәсіпкерлер қаншама жыл бизнесті дамытқанымен, апатты жағдайға арналған сақтандыру жүйесін пайдаланбайды. Бұл елдегі кәсіпкерлер мен тұрғын үй иелерінің бәріне ортақ мәселе. Қаржы нарығын реттеу және дамыту агенттігінің мәліметі бойынша, Қазақстандағы тұрғын үй-жайлардың 3,2 пайызы ғана апаттан сақтандыру жүйесін пайдаланады, бұл – халықаралық стандарт бойынша өте төмен көрсеткіш. Бұған не себеп? Нарықтағы компаниялардың осалдығы ма, әлде халықтың сақтандыру мәдениеті төмен бе?

Осы орайда Қаржы нарығын реттеу және дамыту агенттігінің деректерін мысалға келтірейік. Қазір елде 25 сақтандыру компаниясы бар, оның 13-і дүлей зілзалалардан сақтандырумен айналысады. Кейінгі 5 жылда 2 жаңа сақтандыру компаниясы ашылса, 2 компания біріктіріліп, 1 сақтандыру ұйымы ұлттық даму институты болып қайта құрылыпты. Өткен жылы аталған 13 компанияға апатты жағдай өтемақысын алу үшін 166 өтінім келген, азаматтарға берілген төлем – 380 млн теңге. Нарықта бәсеке де, жүйе де бар. Табыс та аз емес. 2019–2023 жылдары сақтандыру компанияларының таза пайдасы 639,5 млрд теңгеге жетті, өткен жылдың 11 айында 206,8 млрд теңге болды. Тіпті, сақтандыру компаниялары болашақ төлемдерге арналған 201,8 млрд теңге резерв қалыстастырып үлгерген. Демек, мәселені мемлекет саясаты мен азаматтардың ұстанымынан іздеу керек.

Қазақстанда апат кезінде мүлікті сақтандыру ерікті түрде жасалады, яғни ешқандай міндетті төлем жоқ, азаматтардың өз еркі. Содан болар, көбі ынталы емес әрі мұндай қадамды «желге ұшқан ақша» санайды. Тек өткен жылы болған тасқын мен жер сілкінісінен соң мәселеге көңіл бөлетіндер қатары артып келеді. Қаржы нарығын реттеу және дамыту агенттігінің мәліметінше, қазір Алматы облысы тұрғындарының 7,7 пайызы сақтандыруға жүгінген.

Орталық Азия: талпыныс пен тәжірибе

Дүниежүзілік банктің дерегі бойынша, табиғи апаттарға арналған сақтандыру жүйесі – Орталық Азияның ортақ олқылығы. Ұйым дамушы елдерде болатын апатты жағдайдың 90 пайызы сақтандырылмағанын айтады. Орталық Азиядағы зардапты сақтандырудың үлесі ІЖӨ-ның 1 пайызына да жетпейді. Соның салдарынан ел билігі кеткен шығынды қазынадан өтеуге мәжбүр.

Өткен жылы Астанада ұйымдастырылған Дүниежүзілік банк өкілдерінің жиынында ұйым мамандары тың дерек келтіргені есте. Экономист Мартин Мелецкидің сөзінше, 2023 жылы әлемде болған табиғи апаттың зардабын жоюға сақтандыру жүйесінен 280 млрд доллар жұмсалған. Сондықтан дамушы елдерге бұл бағытқа ойысатын сәт келді.

– Бірнеше жылда Орталық Азиядағы табиғи апат көбейгенін көріп отырмыз. Қазақстанда су тасқыны, Өзбекстанда жер сілкінісі, Қырғызстанда сел ауыр жағдайға әкелуі мүмкін. 2023 жылдың өзінде Тәжікстанда 800-ден астам табиғи апат тіркелді. Осы сәтте сақтандыру жүйесі дамыған болса, қаржы жетіспеушілігін шешуге, резерв жасақтауға, тіпті экономиканы оңалтуға септігін тигізер еді. Табиғи апат салдарынан халық кедейленіп, ауыл шаруашылығы тұралап қалатыны қиын, – деді Мартин Мелецки.

Сарапшы пікірінің жаны бар. Тәжірибе көрсеткендей, табиғи апаттан соң жедел құтқару, инфрақұрылым мен жылжымайтын мүлікті қалпына келтіру – мемлекеттің мойнында. Оған зардап шеккендерге көмек үшін жасалатын салық жеңілдігін, апат салдарынан азаятын турист санын, инвесторлардың ойнамалы пікірін қосыңыз. Сол себептен сақтандыруға артық шығын деп емес, болашаққа инвестиция есебінде қараған жөн.

Ұйым есебіне сүйенсек, сақтандыру компаниялары 2010 жылы Чилидегі жер сілкінісі кезінде – 95 пайыз, 2011 жылы Жаңа Зеландиядағы апат сәтінде – 70 пайыз, Жапониядағы зілзала кезінде 40 пайыз шығынды жапқан. Оның үстіне сарапшылар сақтандыру жүйесі дамыған үш елді жиі мысал етеді. Оның ішінде Жаңа Зеландия, Марокко және бізге жақыны – Түркия бар.

– Түркияны мысалға алайық, Ондағы халықтың 70 пайызы, өндірістің 75 пайызы жер сілкінісі ықтимал аймақта орналасқан. 1999 жылы Коджаэли аймағында жер сілкінісі болған кезде елдегі тұрғын үйді табиғи апаттан сақтандыру үлесі небары 5 пайыз еді.

Түркия билігі жыл өтпей сақтандыру индустриясын қалыптастырып, Апат қаупінен міндетті сақтандыру бағдарламасы – TCIP (Turkish Catastrophic Insurance Pool) жүйесін құрды. Қазір оларда өмірді сақтандыруға қарағанда апатты жағдайдан сақтандыру жүйесі танымал, – деп түсіндірді Дүниежүзілік банк өкілі Иво Мензингер.

Қазір Түркияда апатты жағдайға маманданған 37 сақтандыру компаниясы жұмыс істейді. Олар өткен жылы Кахраманмараштағы жер сілкінісі кезінде 4 айда 500 мыңға жуық өтемақы өтінімін қараған. Таңғаларлығы, азаматтарға алғашқы өтемақы бірінші тәуліктен бастап төленіпті. Арнайы жедел желі мен сайтты да жолға қойып, бүгінге дейін халыққа 38,5 млрд түрік лирасын (шамамен 1,3 млрд АҚШ доллары) берген.

Марокко мысалы да қалыс қалмайды. Ұйым өкілдері аталған мемлекеттің қос компонентті жүйесін мақтайды. 2018 жылы енгізілген жүйенің ерекшелігі, апатты жағдай кезінде екі сақтық жолы бар. Алғашқысы – нарықтағы сақтандыру компаниялары, кейінгісі – Апаттан қорғауға арналған ынтымақтастық қоры (FSEC). Нақтырақ айтсақ, халық сақтандыру компанияларының қызметіне жүгінуге міндеттелген. Ал билік Апаттан қорғауға арналған ынтымақтастық қоры арқылы халықтың осал тобының сақтандыру ақысын төлейді әрі апат кезінде көмек көрсетеді. Мемлекет көмегінің өзі сақтандыру компанияларынан түскен салық есебінен жүргізіледі.

Дүниежүзілік банк Қазақстанның жағдайын да саралап отыр. Тіпті артық-кем тұсын да дәл айтты. Мысалы, ұйымның ауыл шаруашылығын сақтандыру бойынша бас маманы Чарльз Статли заңдағы өзгерісті тілге тиек етті.

– Қазақстанда 2004 жылы Өсімдік шаруашылығындағы міндетті сақтандыру туралы заң қабылданды. Мұнда өнімнің инвестициялық құнына қатысты міндетті сақтандыру жүйесі, мемлекеттік-жекеменшік әріптестікте 50 пайызға дейін мемлекет қаржысын пайдалану, егіс алқабының 75 пайызын сақтандыру жүзеге асты.

Алайда 2020 жылы заңға өзгеріс еніп, өсімдік шаруашылығындағы сақтандыру ерікті формаға ауысты. Дегенмен qoldau.kz секілді цифрлық бағдарламаның жемісті нәтиже бергенін жоққа шығара алмаймыз, – деді ол.

Орталық Азия елдерін алсақ, 2015 жылы Қырғызстанда зілзаладан сақтандырудың міндетті бағдарламасы құрылды. Қазір қырғызстандықтардың 11%-ы сақтандырылған. Ал Өзбекстан мен Тәжікстан Дүниежүзілік банктің көмегімен апатты жағдайға арналған резерв қор құру, сақтандыру реформасын жүргізу ісін қолға алды. Қазақстан сақтандыру жүйесін реттеуді нарықтың ырқына беруге бел буған.

Қазақстанға қандай жол тиімді?

Қазір Қазақстанда табиғи апаттардан сақтандыру үшін міндетті немесе жүктелген сақтандыру қарастырылуда. Әзірге сақтандыру жарнасының мөлшері, төменгі шекті белгілеу оңай емес. Ол үшін ауқымды статистикалық деректі сараптау қажет.

– Қазір Қазақстанда табиғи апат қаупіне бағытталған міндетті сақтандыру жүйесін енгізу мүмкіндігі қарастырылып жатыр. Міндетті сақтандыруды енгізу мемлекеттік бірыңғай оператор арқылы жүзеге асыру көзделуде. Оған қоса қазақстандық сақтандыру компанияларының міндетті сақтандырудан тыс қосымша ерікті сақтандыру өнімдерін ұсынуға, қайта сақтандырушы ретінде әрекет етуге мүмкіндігі бар. Бұл қауіпті мемлекет пен жеке сектор арасында бөлуге жол ашады, – деді Қаржы нарығын реттеу және дамыту агенттігінің Сақтандыру нарығы және есеп айырысу департаменті директорының орынбасары Серікбосын Төлебеков.

Әзірге Қазақстан үшін ең тиімді үлгі – мемлекеттік-жекеменшік әріптестік қағидасы. Халықаралық тәжірибе көрсеткендей, сақтандыру ұйымдары ірі табиғи апаттардың залалын толығымен өтей алмайды. Міндетті түрде мемлекеттің араласу тетігін қарастырған жөн. Біз Қаржы нарығын реттеу және дамыту агенттігіне жобаның қашан жүзеге асатыны туралы ресми сауал жолдаған болатынбыз. Білгеніміз, қазір жаңа бастама пысықталу үстінде, биыл нақты талап белгіленбек.

Сондай-ақ агенттік өкілінен Қазақстан үшін қай елдің сақтандыру жүйесі назарда болатынын сұрадық. Әсіресе табиғи апаттар қаупі бойынша Қазақстанмен ұқсас Түркияның тәжірибесі қаншалықты ескерілетінін сұрадық. Серікбосын Төлебековтың пікірінше, Түркиядан бөлек Испанияның Consorcio de Compensación de Seguros (CCS), Жаңа Зеландияның Earthquake Commission (EQC) жүйелері таңдауға түскен. Десе де, географиялық жақындығы мен экономикалық жағдайға орай TCIP жүйесінің басты негіз болуы ықтимал екенін жасырмады. Маман басты мәселе жүйеге емес, дайындық сатысына байланысты деген ойда, яғни табиғи апат үшін алдын ала қор жасақталуы қажет.

– Әлемдік тәжірибе көрсеткендей, апат қаупін сақтандырудың табысты үлгісі мемлекеттік-жекеменшік әріптестік қағидаттарына негізделген. Осы мақсатта арнайы сақтандыру компаниялары немесе қорлар құрылып, олар қауіпті тиімді бөлуге және зардап шеккендерге жедел өтемақы төлеуге мүмкіндік береді. Маңызды элементтің бірі – апатқа дейін сақтандыру резервін жинақтау, сондай-ақ қауіптің бір бөлігін халықаралық нарыққа беру. Қазақстан халықаралық тәжірибені ескере отырып, апат қаупін сақтандыру жүйесінің негізгі көрсеткішін анықтау бойынша жұмыс жүргізуде, – деді Серікбосын Қоңырбайұлы.

Сарапшылар қабылдануы ықтимал міндетті сақтандыру жүйесі Қазақстанның географиялық-әлеуметтік ерекшелігіне сай жасалса дейді. Олай дейтіні, біздегі жер ауқымы мен табиғи апаттардың құрамы сан қилы. Кей өңірде жер сілкінісі қауіп болса, енді бір аймақта су тасқыны қатерлі. Сондықтан әмбебап бағдарламадан гөрі аймақтың табиғи ерекшелігі ескерілуі шарт. Одан кейінгі мәселе – төлем қабілеті. Жаңа жүйеде халықтың осал топтары үшін төлем жеңілдігі қарастырылуы қажет. Міндетті жарнаны аймақтардағы табыс деңгейіне шақтау, өңірлер үшін дербес қор құру кезінде табиғи апат болжамын ескеру өзекті.

Шешім нүктесі

Сөз соңында тақырыпқа қатысты бірнеше шешімді тарқата түсу маңызды секілді:

Біріншіден, Қазақстанда енгізілетін жүйені Түркиядағы TCIP жүйесіне негіздеу қажет.

Екіншіден, Апат болуы ықтимал аймақтардың ерекшелігіне сай сақтандыру жүйесі жасалуы маңызды. Демек, табиғи апатқа арналған сақтандыруды рәсімдеу жалпы халыққа ортақ емес, тек белгілі бір қауіп аймағындағы тұрғындарға арналуы міндет.

Үшіншіден, тұрғын үй салумен айналысатын құрылыс компаниялары мен кәсіпкерлік нысандары бар бизнес өкілдеріне табиғи апаттарға арналған сақтандыру жүйесін міндеттеу қажет.

Төртінші шешім, сақтандыру компаниялары ортақ сақтандыру концепциясын әзірлеп, сақтандыру көлемі мен алым мөлшерін бекітуі қажет.

Бесінші шешім, Үкімет Дүниежүзілік банкпен бірлесіп апат қаупінен сақтандыру үлгісін әзірлеуде. «Қазақстанда апатты оқиғалардан міндетті сақтандыруды» енгізу туралы шешім қабылдады. Стратегиялық жоспар барысында табиғи апаттан кейін өтемақының 40 пайызына дейін сақтандыру компаниялары қамтамасыз етуін назарға алғаны жөн. Ол үшін халық арасында табиғи апаттарға арналған сақтандыру жүйесін насихаттайтын Жол картасы болуы керек.

Соңғы шешім, Үкімет әзірлейтін заң жобасына сақтандыру компанияларына төленген ақыға мемлекет кепілдік беретін функция енгізілуі қажет . Бұл қадам халықтың ерікті түрде табиғи апаттарға арналған сақтандыру жүйесін пайдалануына жол ашады.

Ерсін Шамшадин

Бұл материал шешім журналистикасы жанрында Solutions Journalism Lab II жобасы аясында дайындалған және автордың жеке көзқарасын білдіреді